IOL观察

IOL观察 数据

数据 报告

报告 冷暖智造

冷暖智造 EN

EN

一年一度的产业在线数据分享历来是暖通空调年会上的重头戏,在以“冷暖智造•新探索”为主题的“2017中国暖通空调产业发展年会”上,产业在线董事长兼总经理杨洁带来的是“新周期下的产业特点与趋势”的主题演讲,她说:无论是站在2017冷年的历史高点,还是站在15年的发展长周期,行业的正向增长趋势都是清晰明确的……

演讲围绕三个方面展开——

哪些周期影响着产业发展?

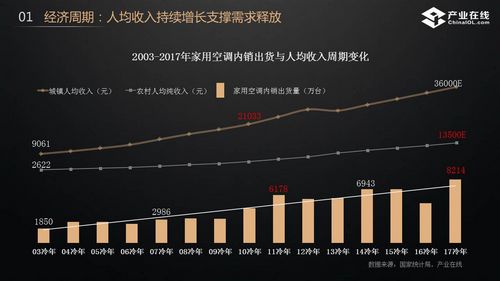

房地产:

在诸多的相关经济要素中,房地产对空调销售是强关联。二者的关联有一个特点:房地产对空调销售的影响基本是往后推移一年。就当前形势来看,房地产限购从数据上看并没有想象中那么严峻,在大中城市限购的时候,消费已经开始向三四级市场转移。我们要关注的是整个房地产业态的一些变化,这种消费下沉,便是其中一个重要的点。

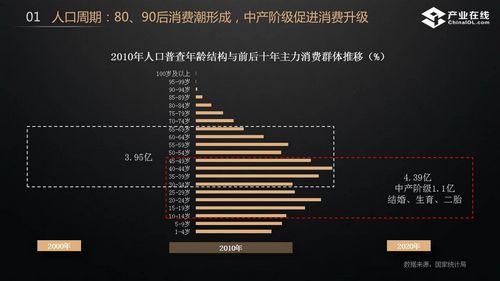

人口变化:

20-60岁人群是空调销售的主流年龄段,如果把2010年人口普查的年龄结构推移前后十年对比,可以看到两个变化,一是整个主力消费人口基数在增加,十年前这一部分是3.95亿,十年后是4.39亿;二是消费人员结构的变化,我们目前的消费主力已经到了80后、90后。这些是我们应该关注的。

市场渗透率:

随着城镇化的进程,农村市场的保有量一直在扩充,这和产业在线监测的渠道反馈是一致的,我们已经从一二线作为主力市场开始扩容到三四线市场。不过如果对比目前空调保有量和日本的差别,还有巨大的增长空间。

产品更新:

空调产品基本是10年一个使用周期,十年前的空调在天气持续炎热或者长期使用的时候,问题就会陆续出现,因此,如果倒推10年看数据,空调未来还面临着很广的更新需求的释放。这些更新需求也是支撑当前行业发展的一个关键点。

三大白电对比:

虽然所有消费产品都会受到经济发展因素的影响,但这种影响在不同产品中表现并不相同,三大白电的规模在15年周期里发生了明显分化。2017年,产业在线预计家用空调销售规模将达到1.3亿万台,而同期冰箱和洗衣机基本上都是7千万台的水平。

什么因素支撑了行业的增长?

同样经历了家电下乡、节能惠民等政策拉动,为什么冰箱在政策透支以后,基本上呈现一个持平的走势,而空调是在向上发展?这是需要我们去思考的,到底是什么因素在支撑着空调产品的发展?

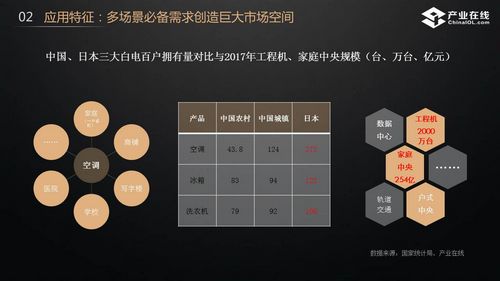

空调首先与天气有着正相关强拉动,今年夏天的高温就是非常好的例子,但空调并不是单纯靠天吃饭的产品。除天气因素之外,其自身产品属性和行业发展都有着非常鲜明的属性特征,首先从应用场所来看,几乎所有的地方都要用到空调,比如商铺、写字楼和学校都是标配。正因如此,空调与其他家电产品相比可以一枝独秀。对于市场容量,我们对比中国和日本的百户保有量可以看到一个特点,冰箱和洗衣机的百户保有量基本与日本趋同,但是空调,从数字来看,提升的空间很大。

哪些因素会支撑空调行业未来的增长,具体需要我们基于其产品自身的特征和行业发展的独特规律去重新思考和审视。

功能特征:

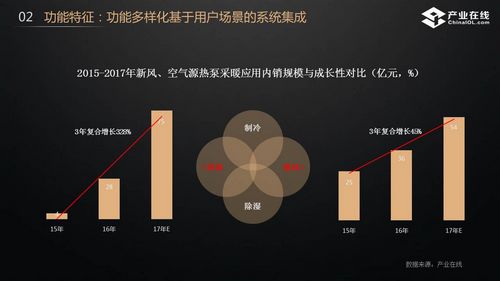

从空调产品的工作原理来看,它实际上是一个多功能产品,包括制冷、供热、通风,比如今年特别火爆的空气源热泵产业就是空调产品的一个延伸。受益于煤改电政策的促进,空气源热泵采暖产品的三年复合增长是328%,政策一方面推动了规模的增长,另一方面也明确了空气能产品在采暖领域的定位,同时还倒逼了整个技术的进步。当然未来要想长远持续发展,不能完全依靠于政策,还要考虑产品在整体采暖项目上的需求。

新风也是未来发展的一个风口,不过因为没有明确的政策拉动,增长量和空气源热泵有很大的区别。新风的诉求现在主要集中在雾霾比较严重的区域,集中在比较高端的人群。

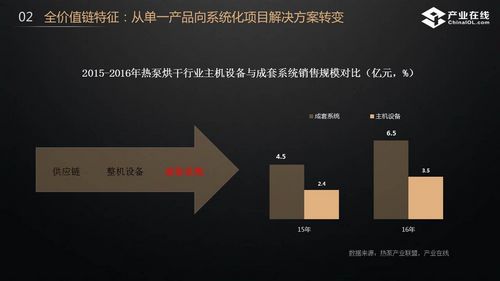

空调产品未来还有一个方向,就是考虑多功能的集成。基于环境,基于压缩机技术,基于中产阶级市场,怎么去设计符合这些综合要求的产品。另外还可以考虑到整体产业链价值环节,比如2015-2016年热泵烘干行业主机设备与成套系统销售规模对比,热泵烘干行业的主机设备只是3.5亿,成套设备是6.5亿,成套设备创造的价值是主机设备创造的价值是1.8倍。因此,我们可以看到在整体体系下还可以做很多的工作,不一定是卖设备,有可能是服务,总之是一个全价值链的服务。

库存特征:

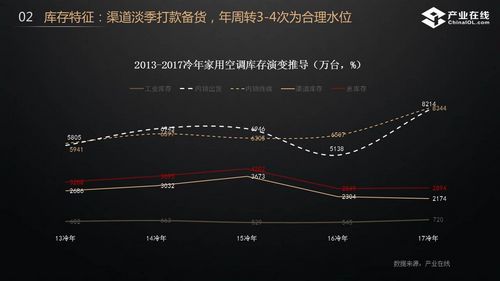

经销商淡季打款备货,是白电渠道的典型特征,家用空调也有着很强的的季节库存特征。在目前巨大的需求促进下,2017年整个终端出货和工厂出货是基本上相当的。产业在线日前对整体家用空调的库存进行了修正,数据显示截止到2017年结束,整体库存是2894万台,也就是说目前2849万台的库存量是合理的,接下来行业将是轻装前进。

制造特征:

与冰箱、洗衣机相比,空调是适合于集中生产,全球营销的。纵观全球白电产业布局结构,空调和冰洗的差异非常大,空调在亚洲集散了95%的产能,在中国就占78%。而冰洗在欧洲和北美都有着很大的量,这主要是和产品适合不适合运输密切相关。总体看,中国的空调制造有着很大的优势,而且供应链的核心作用已经彰显,这也是今后技术升级的一个动力。

未来增长取决于哪些核心变化?

基于以上两部分的分析,我们认为整个空调已经进入了下一轮新的增长周期,当前要关注一些核心趋势的变化,例如:技术层面和渠道层面、品牌竞争等,以期对行业的未来发展趋势做出良好预判。

变频技术:

从整体大产业的结构变化来看,今年商用空调和空气源热泵的变频比例都有大的提升,但家用空调今年基本持平,根源还是在于供应链环节的缺失,现有产能不一定能满足变频迅速扩充的需求。

冷媒替代:

变频的使用也直接影响到冷媒结构的变化, R22还是目前主要的应用,但是比例在发生变化。在变频增长的推进下,R32得到了比较广泛的应用,410A的比例在扩大,R290、二氧化碳也都在推进。

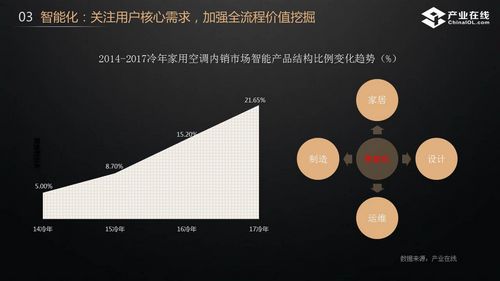

智能化:

根据产业在线统计的数据,智能化产品的比例是21.65%,而京东线上的统计已经达到了50%。未来这个比例会不断扩大,甚至达到百分之百。不过,现在的扩大主要是在企业的决策,不一定是客户的需求,智能化空调在客户端真正的激活率是很低的。未来智能化的发展,应该考虑除了用户端智能家居如何链接以外,怎么能更多地链接到所有空调产品以外。我们的价值怎么创造?包括大数据的使用,怎么用于产品的设计端,怎么用于整个维修管理系统等等。

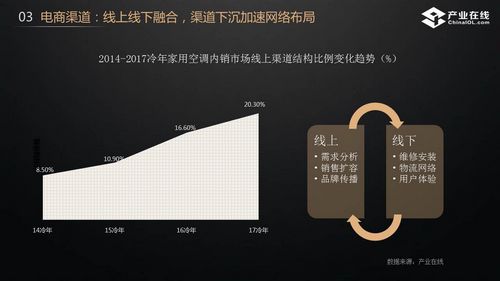

电商渠道:

2017年线上的比例已经达到了20.3%,实际上空调更多还是线上线下的融合,因为它不是一个独立的产品,还属于相应的工程项目,包括相应的一系列服务。比如家庭中央空调,现在已经下沉到渠道,甚至下沉到新开盘的项目,只有推进专卖店,推进我们的服务,推进我们的设计体系,才能把这个产品真正推向市场。

家装市场:

家装市场是2017年发展的一个亮点,在中央空调几大产品中,多联机的发展是31.63%,小多联的发展超过了50%。因此在未来,要密切关注房地产业态的变化,比如推进精装房。另一方面是企业的推进,比如产品性价比的提高,普及消费者的认知等,未来还要考虑怎么把空调设计和建筑设计结合起来,对促进产品优化和行业规范都是一个很好的方向。

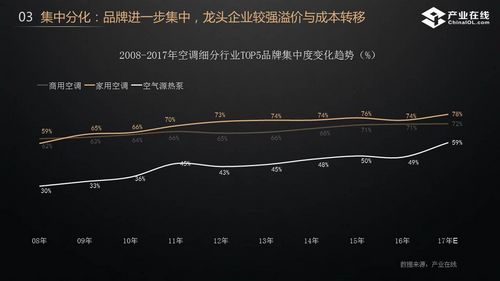

品牌结构:

品牌分布集中化是一个明显趋势,2017年商用空调、家用空调和空气源热泵三个行业的品牌集中率都提高了10%以上,其中空气源热泵属于发展初期,品牌集中度还是比其他几个产品低,但相对来说也提升得更快。总体趋势是趋于集中,当然这其中还会面临很多业态变化的挑战。

总之,结合产品特点以及行业长周期的发展特征分析,我们对空调行业中长期发展持乐观态度,空调产品自身的产品特性和目前较低的市场渗透率是支撑其发展的关键要素。空调行业未来发展也会呈现出内外销市场的差异,内销市场应该是非常强劲,但是外销市场面临着很大变数,目前受原材料成本上涨以及人工上涨的影响,中国制造在全球制造里面的价格成本优势已经不再显著。

另外,在我们整体的中长期判断里面,不排除短期的波动,不同产品之间也会遭遇不同的差异化机遇和挑战:家用空调面临着几个需要控制的不确定因素,一方面是原材料在上涨,同时迎来了新一轮扩容周期,在这种环境下要维持一个供需的平衡点,不过对整个产业的长期健康发展是有利的;商用空调主要是关注家装市场的发展,一个是渠道怎么渗透,一个是实现产品功能的提升;空气源热泵在2018年还是有政策支撑的,但要考虑2019年以后,受政策的持续性影响或者会有回调的可能。

(全文根据产业在线杨洁女士在2017暖通空调年会演讲内容整理)

中国数据

中国数据 全球地图

全球地图